Se défendre face au trou de la Sécu

Le « trou de la Sécu » est un cadrage du débat public sur ce qu’il convient de penser de la Sécurité sociale. Ce n’est pas une réalité comptable ou statistique. C’est une convention sur ce qu’est la « bonne » façon de concevoir la Sécurité sociale. Cela suppose qu’il y a d’autres façons d’en parler ; d’autres conventions¹.

Nicolas Da Silva

Maître de conférence en économie, CEPN, Université Sorbonne Paris Nord

Le cadrage particulier du trou de la Sécu diffuse l’idée d’une institution mal gérée, en déficit permanent, qui pèse sur le dynamisme économique du pays et donc qu’il convient de réformer. Rarement le principe de la Sécurité sociale en tant que tel est remis en cause. L’idée est plus subtile : « Tout le monde aime la Sécu ! Mais, nous dit-on, pour la sauver, il faut la réformer ». Ici, « la réformer » signifie réduire les droits des citoyens et contrôler durement l’évolution des dépenses.

Lors du débat sur la récente réforme des retraites portée par Elisabeth Borne, le gouvernement n’a jamais expliqué qu’il fallait en finir avec la Sécurité sociale et s’orienter vers une marchandisation du système des retraites. Au contraire, l’argument sans cesse martelé était que la réforme était indispensable pour sauver la Sécu car tous les Français y sont attachés. Le même type de raisonnement s’applique pour les autres branches de la Sécurité sociale. Par exemple, l’augmentation des franchises médicales de 0,50 € à 1 € par boite de médicament a été présenté comme indispensable pour sauver la Sécu de la banqueroute.

DRAMATISATION DES COMPTES

La convention du trou de la Sécu opère par la dramatisation des comptes. Les mots et les chiffres sont en ordre de bataille pour persuader du mauvais état financier de l’institution. L’objectif est d’imprimer dans les imaginaires une problématique et des solutions. Les mots convoquent des connotations parasitaires et anxiogènes : trou, poids, charges, dérapage, déficit, dette, etc. Les chiffres décontextualisés tétanisent devant l’ampleur du fiasco qui semble se dérouler sous nos yeux. Pour 2023, on insistera sur le déficit de 10,8 milliards d’euros et la dette qui atteint 263,7 milliards d’euros. Comment se représenter de telles grandeurs pour une population dont le salaire mensuel moyen s’élève à 2 735 € dans le privé et à 2 530 € dans le public ?

Cette façon de raconter la Sécurité sociale anesthésie la pensée, même pour le défenseur le plus acharné de l’institution. Le trou de la Sécu est la convention dominante dans le débat public. Tout le monde sait à quoi cela renvoie. Il s’agit d’un raccourci cognitif qui facilite la coordination sur les « bonnes » actions à adopter. A force d’années de répétition, peu de mots et de chiffres sont nécessaires pour produire du sens. Un peu comme les première notes de la chanson « All I want for Christmas is you » qui nous transportent dans l’univers de Noël… quoi que l’on pense de cette fête et de cette chanson² ! La convention du trou de la Sécu rend plus facilement acceptable les réformes. Car il faut bien sauver la Sécu, non ?

Pour le sociologue Julien Duval, le trou de la Sécu est un mythe*. Il y a un écart important entre la présentation qui est faite de l’institution et les réalités comptables. Le rôle du mythe est de fait peur aux enfants (et aux adultes) pour qu’ils se comportent « bien » ! Au mythe principal — le trou de la Sécu — sont associés d’autres mythes qui le conforte : la fraude aux prestations, les abus, l’absentéisme, la supériorité du privé sur le public, etc. A chaque fois, il est possible de contester l’analyse à partir d’éléments objectifs. Mais la répétition inlassable des mêmes discours produit des effets politiques dévastateurs. Le débat est empêché. Les « problèmes » naturalisés appellent des « solutions » naturalisées. Le trou de la Sécu devient une évidence comme celle du marché. Si les marchés ne sont pas contents, alors nous allons souffrir. Si nous ne résorbons pas le trou de la Sécu, alors nous allons souffrir. Qui est contre la résorption de cette abomination qu’est le trou de la Sécu ?

* Julien Duval, 2007. Le mythe du trou de la Sécu, Raison d’agir, Paris.

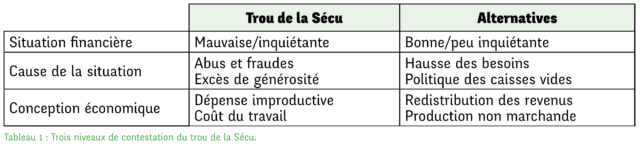

Pourtant, il est possible de porter d’autres regards sur la Sécurité sociale. D’autres chiffres, d’autres mots, d’autres théories peuvent donner à voir une autre réalité. Donc des alternatives en termes de politique publique (Voir Tableau 1).

La contestation du trou de la Sécu peut se faire à trois niveaux. À un premier, niveau il est possible de contester la situation à financière de la Sécurité sociale. Alors que la convention du trou de la Sécu présente la situation comme catastrophique, il est tout à fait possible de penser le contraire. Si le déficit de la Sécu s’élève bien à 10,8 milliards d’euros pour 2023, il peut être considéré comme modeste en rappelant que les recettes représentent 599,0 milliards d’euros³. Le déficit ne dépasse donc pas 2 % des recettes. On est loin du naufrage du Titanic.

À un second niveau, les causes du déficit peuvent être contestées. Pour la convention du trou de la Sécu, le déficit s’explique par la mauvaise gestion, les abus et autres dérapages. On peut, à l’inverse, considérer que les dépenses augmentent pour des raisons légitimes (hausse de la population, vieillissement de la population, crise sanitaire, etc.) et que la politique des caisses vides coûte cher à la Sécurité sociale (exonération de cotisation, déduction d’assiette, etc.).

À un troisième niveau, c’est la théorie économique sur ce qu’est la Sécurité sociale qui peut être contestée. Pour les obstinés du trou de la Sécu, elle serait avant tout une dépense improductive, une ponction sur les actifs au service d’inactifs ; une institution publique par nature peu efficace qui gagnerait à être remplacée par le privé. D’autres conceptions sont possibles. La Sécurité sociale peut être considérée comme un moyen de redistribuer des revenus et donc de stimuler la consommation. L’image du trou de la Sécu est à ce titre très mauvaise puisque les financements ne tombent pas dans un trou sans fin, ils forment les revenus – et donc la consommation – de larges pans de la population qui seraient dans la grande pauvreté sinon. Sans oublier que cette consommation privée alimente les ventes de la sphère privée.

La Sécurité sociale peut aussi être considérée comme un mode de production alternatif au marché. Comme c’est le cas pour la santé, on peut même souligner à quel point elle est plus efficace financièrement et juste socialement que les complémentaires santé. Il devient possible de retourner le stigmate : qui coûte « un pognon de dingue » ?

DÉCONSTRUIRE L’ARGUMENTAIRE DU DÉRAPAGE

Le débat sur le projet de loi de financement de la Sécurité sociale (PLFSS) pour 2025 permet d’illustrer les trois niveaux de contestation possible du trou de la Sécurité sociale.

Situation financière en 2025 : une inquiétude légitime ?

La situation financière de la Sécurité sociale est loin d’être catastrophique. Ce n’est pas une institution au bord du gouffre. De très nombreux arguments permettent d’appuyer cette thèse. Comme on l’a déjà évoqué, lorsque l’on examine les comptes des régimes de base de la Sécurité sociale, le déficit représente moins de 2 % de ses recettes. C’est relativement faible et cela ne prend en compte qu’une partie de ses caisses. Pour le dire brutalement, la Sécurité sociale ça n’existe pas. Il y a un ensemble vaste de caisses et l’évaluation que l’on fait de la situation dépend de la focale retenue. Lorsqu’on ne s’intéresse qu’au régime de base, le déficit est significatif. Mais lorsque l’on agglomère toutes les caisses qui sont prises en compte par la comptabilité nationale sous le vocable d’administrations de Sécurité sociale, alors il y a… un excédent. Selon l’INSEE, en 2023, l’excédent de ces administrations s’élevait à 12,9 milliards d’euros⁴.

Derrière le chiffre du déficit public (ou de la dette publique), il est nécessaire de distinguer trois formes de l’action publique : l’État, les collectivités territoriales et les administrations de Sécurité sociale. Ce que l’on appelle déficit public (ou dette publique) est la situation de ces trois administrations prises ensemble. Mais, dans le détail, c’est l’État qui est responsable de la plus grande partie du déficit et de la dette. En 2023, le déficit public était de 154 milliards, dont 155,3 dû à l’État. C’est l’excédent des deux autres types d’administration qui permet d’améliorer le chiffre du déficit public. En 2023, la dette publique s’élevait à 3 101,2 milliards, dont 2 353,8 milliards dû à l’État. La Sécurité sociale et les collectivités territoriales représentent moins de 10 % chacune de la dette publique (respectivement 250,4 milliards et 263,7 milliards).

Que ce soit pour l’État ou pour la Sécurité sociale, leur niveau de déficit et d’endettement n’est pas inquiétant pour d’autres raisons⁵. Depuis de trop longues années désormais, ces institutions financent leur déficit et leur dette via les marchés financiers. Or, que disent les marchés financiers ? Qu’ils adorent la dette publique française. Ils en achètent abondamment et l’utilisent même comme monnaie d’échange dans leurs autres transactions financières. En dépit de quelques coups de menton, les agences de notations valident la qualité de cette dette (sans risque) par des notes excellentes dont se félicitent les institutions de la Sécurité sociale⁶. Le trou de la Sécu est un placement sans risque. Cela s’explique tout simplement par le fait que les ressources de la Sécurité sociale sont assises sur l’ensemble de la masse salariale du pays. Quel acteur capitaliste peut-il se prévaloir d’une plus grande stabilité ?

Causes de la situation en 2025 : un dérapage des dépenses ?

Le récit du gouvernement sur le projet de loi de financement de la Sécurité sociale repose sur l’idée d’un dérapage des dépenses. Comme le cycliste qui perd le contrôle de son engin à cause d’une faute d’inattention, il faudrait reprendre le contrôle avec empressement pour ne pas chuter. Tout se passe comme si la situation financière de la Sécurité sociale était liée à un excès de dépense injustifié. C’est dans ce cadre qu’il faut comprendre les différents projets de réforme : réduction des indemnités journalières en raison de la hausse de l’absentéisme, non indexation à l’inflation des pensions du fait du fardeau qu’elles représentent dans le budget, restriction de l’aide médicale d’État car cela produirait un appel d’air pour l’immigration, hausse du ticket modérateur pour les consultations et les médicaments causées par l’explosion des dépenses de santé, etc. La Sécu ayant chanté tout l’été, se trouva fort dépourvue quand la bise fut venue.

Pourtant, la lecture des rapports officiels (peu suspects de radicalité) montre que les dépenses augmentent pour des raisons légitimes. La Commission des comptes de la sécurité sociale (CCSS) a cherché à expliquer la forte augmentation de l’objectif national des dépenses d’assurance maladie (ONDAM) entre 2019 et 2023. Celui-ci est passé, sur cette période, de 200,3 milliards à 247,8 milliards d’euros, soit plus 22,4 %. Cette hausse est sans précédent mais est-elle liée à des comportements répréhensibles d’abus ou de fraude ? Est-elle illégitime ? En fait, la hausse s’explique par des raisons tout à fait justifiées. Sur cette période, le système de santé a connu trois chocs importants qui expliquent au moins la moitié de la hausse des dépenses : la pandémie (baisses des recettes liées au confinement et hausse des dépenses pour les soins), le Ségur de la santé (hausse des rémunérations des professionnels) et l’inflation exceptionnelle (hausse de tous les coûts). Les malades, les retraités ou les familles ne sont pas coupables.

On pourrait continuer à contester point par point l’argumentaire du dérapage. Mais il faut aussi prendre le temps de parler du versant recettes des comptes de la Sécurité sociale. Il est en effet possible de soutenir l’idée d’une politique des caisses vides. Pour cela, il suffit encore une fois de se référer aux rapports officiels. D’après le rapport à la CCSS, les pertes de recettes sont deux types. D’une part, les dispositifs d’exonération en faveur de l’emploi prennent la forme d’une réduction des taux de cotisation sociale des entreprises. D’autre part, les dispositifs d’exemption d’assiette excluent certaines rémunérations du travail du paiement des prélèvement sociaux. Dans un cas, l’État compense en partie, sur son budget, les pertes de recettes de la Sécurité sociale ; dans l’autre, il n’y a aucune compensation. En 2023, les dispositifs d’exonération de cotisations sociales représentaient pour les régimes de base 74,3 milliards d’euros (89,1 milliards toutes caisses confondues). Le manque à gagner lié aux exemptions d’assiette était évalué à 14 milliards. Au total, ce sont donc environ 80 milliards d’euros sur 599,0 milliards de recettes qui ne sont pas prélevés, soit plus de huit fois le déficit des régimes de base (10,8 milliards). Il ne s’agit pas ici de dire qu’il serait possible de récupérer facilement ces sommes. Cela constituerait un choc important pour les entreprises. Mais de nombreux scénarios de récupération progressive de ces cotisations sont proposés par des économistes⁷ et des syndicats⁸. Cela suppose de constater le double échec de ces dispositifs d’exonération : ils peinent à montrer leur effet positif sur le niveau de l’emploi et ils dégradent considérablement les comptes sociaux.

Alors que le gouvernement répète que la hausse des arrêts maladie témoignait de comportements abusifs, en particulier chez les fonctionnaires, les rapports officiels sur le sujet disent tout autre chose. Concernant les salariés du privé, la Cour des comptes¹ explique clairement que la hausse des dépenses des arrêts maladie est liée à des causes légitimes : hausses des salaires qui forment la base de calcul des indemnités, augmentation de la population active, introduction de certains régimes spéciaux dans le régime général (effet de périmètre), effets sanitaires de la pandémie, etc. Sur la question de la différence du nombre de jours moyen d’arrêt maladie entre le privé et le public, le rapport de l’Inspection générale des affaires sociales² explique qu’elle est dû au profil des travailleurs. Ainsi, les travailleurs du public sont plus âgés, plus malades (titulaires du dispositif affection longue durée) et plus féminisés. Ces caractéristiques sont associées à plus d’arrêts. Une fois prises en compte ces caractéristiques dans les modèles statistiques (on fait comme si les travailleurs avaient le même profil), il n’existe plus de différence entre public et privé³.

¹ La Sécurité sociale. Sur l’application des lois de financement de la Sécurité sociale, mai 2024. https://www.ccomptes.fr/fr/publications/securite-sociale-2024

² Revue de dépenses relatives à la réduction des absences dans la fonction publique, IGAS, septembre 2024.

³ Sauf dans le cas de la fonction publique territoriale. Mais, comme le souligne le rapport, l’existence d’une différence significative n’implique pas qu’elle soit illégitime. Peut-être que des caractéristiques non prises en compte par les modèles peuvent jouer.

La conception économique de la Sécu : une dépense improductive ?

Il est tout à fait clair que la rhétorique du trou de la Sécu nourrit, cette année encore, l’idée d’une institution louable mais improductive. Le problème est que ce cadrage ne correspond pas à la réalité. Les dépenses augmentent pour des raisons légitimes. Partant de ce constat, le problème politique et économique change. Est ce qu’on accepte pour l’année à venir de moins bien soigner car nous serions devenus trop pauvres pour conserver nos ambitions ? C’est une option possible : les besoins augmentent mais on limite les soins. Si cette situation n’est pas acceptable, comment finance-t-on les dépenses nouvelles ? Par la Sécurité sociale ou par le marché (complémentaires santé et ménages) ?

LA SÉCURITÉ SOCIALE EST L’INSTITUTION DE LA MODERNITÉ

On voit tout l’intérêt de la convention du trou de la Sécu : on ne se pose pas ce type de question lorsqu’on pose pour hypothèse de base la mauvaise gestion de l’institution et l’inconséquence des citoyens. Le gouvernement ne pose pas la question du « bon » financement des dépenses de santé, mais il y répond. L’augmentation des tickets modérateurs (consultation et médicament) et la baisse des indemnités journalières pour arrêt maladie sont symptomatiques de la volonté de basculer le financement vers le marché. Cela va avoir deux conséquences. D’une part, les plus modestes se soigneront moins. D’autre part, les personnes qui ont les moyens de payer une complémentaire santé vont financer un système plus coûteux et plus inégalitaire. En effet, les rapports officiels et les études académiques montrent année après année que la Sécurité sociale est l’institution de la modernité. Que l’on apprécie la gestion peu coûteuse ou l’égalité d’accès aux soins, la Sécu est toujours supérieure aux complémentaires santé.

Dernier effet important de la convention du trou de la Sécu : pendant qu’on prend le temps de montrer que d’autres analyses existent, on ne parle pas du développement spectaculaire du capitalisme sanitaire⁹.

« La politique des caisses vides » ne s’arrête pas à ce point. Cette année est originale car le mercredi 16 octobre, Laurent Saint-Martin, alors ministre chargé du Budget et des Comptes publics, a déclaré, lors de son audition à la commission des affaires sociales, que « le Ségur de la santé c’est pas financé ». C’est-à-dire qu’en plus des moindres recettes, de nouvelles dépenses ont été engagées sans financement. Cette déclaration a été confirmée quelques jours plus tard dans la publication du rapport à la CCSS. On y lit le paragraphe suivant : « Le déficit de la branche maladie pour les années 2023 et suivantes et celui de la branche autonomie pour l’année 2023 et les années suivantes, […], est à rapprocher des financements accordés au titre du Ségur de la santé. En 2023, leur montant s’élève à 13,2 Md€ de dépenses relevant de l’ONDAM, dont 11,7 Md€ portent sur des dépenses de rémunération des personnels des établissements de santé et médico-sociaux. Pour l’essentiel, ces dépenses pérennes n’ont pas été couvertes par l’affectation de ressources supplémentaires. » Autrement dit, la réduction des droits des malades sert à financer le Ségur de la santé. Pourquoi le président de la République ne l’a-t-il pas dit ainsi lors de l’annonce du « plan massif pour l’hôpital » en mars 2020 ?

¹ Philippe Batifoulier, Nicolas da Silva, Victor Duchesne, 2019. « The dynamics of conventions: The case of the French social security system », Historical Social Research, 44(1): 258-284. https://doi.org/10.12759/hsr.44.2019.1.258-284

² Il s’agit ici d’une reformulation du problème du « concours de beauté » chez Keynes. Lire André Orléan, 2008. « La notion de valeur fondamentale est-elle indispensable à la théorie financière ? », Regards croisés sur l’économie, 1, 120-128. https://doi.org/10.3917/rce.003.0120

³ Rapport à la Commission des comptes de la Sécurité sociale, octobre 2024. https://miniurl.be/r-5vg1

⁴ La différence s’explique principalement par la caisse qui porte la dette de la Sécurité sociale (Caisse d’amortissement de la dette sociale, CADES). Elle est, en 2023, en excédent de 18 milliards. Cela ne signifie pas que la CADES dispose de cet argent mais que le remboursement annuel de la dette est comparable au déficit annuel. Autrement dit, en décidant d’autres modalités de remboursement de la dette sociale, le déficit serait plus faible (ou plus élevé). Voir « En 2023, le déficit public s’élève à 5,5 % du PIB, la dette publique à 110,6 % du PIB », Informations rapides, 26 mars 2024, n°74. https://www.insee.fr/fr/statistiques/8061907

⁵ Benjamin Lemoine, 2022. La démocratie disciplinée par la dette, La Découverte, Paris.

⁶ https://www.cades.fr/fr/a-propos/la-cades-au-sein-de-letat

⁷ Clément Carbonnier, 2024. « Légère inflexion dans la stratégie sur les allègements de cotisations », Blog d’Alternatives économiques. https://blogs.alternatives-economiques.fr/carbonnier

⁸ CGT, 2024. « Comment sortir de dispositifs d’exonérations de cotisations sociales ? ». Notes éco, n°164. https://miniurl.be/r-5vg2

⁹ Nicolas Da Silva, 2022. La bataille de la Sécu. Une histoire du système de santé, La fabrique, Paris.

Cet article est tiré du n°439 de notre revue la Vie de la Recherche Scientifique (VRS). Retrouvez l’ensemble des numéro dans notre rubrique VRS.