Le Crédit d’impôt recherche : 4,2 milliards dans la trappe des profits (20/04/2010)

4,2 milliards dans la trappe des profits

par Henri-Edouard Audier

Résumé

Il ressort d’un document récent du ministère sur le Crédit d’impôt recherche (CIR) :

(i) que celui-ci a été multiplié par 2,5 entre 2007 et 2008 atteignant 4,2 milliards ;

(ii) que les PME ont été très défavorisées dans la répartition de ce nouveau CIR ;

(iii) que les deux tiers du CIR vont au secteu tertiaire ou à des holdings dont on ignore tout de ce qu’elles en font ;

(iv) que la France est championne du monde dans l’aide à la recherche privée : un Etat-providence pour les entreprises ;

(v) que les entreprises ne recrutent pratiquement pas de docteurs :

(vi) qu’entre 2003 et 2007, les entreprises ont investi dans la recherche 400 millions de moins que ce qu’elles ont reçu de l’Etat.

Les services du ministère ont sans doute profité de l’absence de Valérie Pécresse pour travailler à un document sur le Crédit d’impôt recherche qui, certes, comme prévu justifie cette modalité, mais donne assez de données détaillées et d’explications pour que le lecteur se fasse sa propre opinion : (http://media.enseignementsup-recherche.gouv.fr/file/2010/21/6/3e-rapport-cir-parlement_142216.pdf).

Mais Madame 43 % ne sait pas donner une information sans la déformer et sans l’instrumentaliser pour en faire SA com’, c’est plus fort qu’elle. Ainsi, sur le site du ministère, la publication du rapport est précédée d’un résumé ayant pour titre : « Crédit impôt recherche 2008 : doublement du montant reçu par les P.M.E. en un an ». L’objectif ? Faire croire que la réforme du CIR favorise les PME. La cible ? Le journaliste, un peu pressé, qui ne retiendrait que le titre. Alors qu’en est-il ?

http://www.enseignementsup-recherche.gouv.fr/cid51053/credit-impot-recherche-2008-doublement-du-montant-recu-par-les-p.m.e.-en-un-an.html

Avec la réforme de 2008, CIR a été multiplié par 2,5 en un an (4,2 milliards en 2008)

Le CIR est un dégrèvement sur l’impôt des sociétés qui était à l’origine basé sur la croissance des dépenses de recherche des entreprises. En 2004, le système est mixte : pour une société, le CIR est calculé sur la base de l’accroissement des dépenses de recherche et du volume de celles-ci. La réforme du CIR de 2008 a consisté à calculer le CIR uniquement sur la base de 30 % de la dépense totale, plafonné à 100 millions par entreprise (5 % au delà). Plus quelques babioles, comme la prise en charge du salaire pour le recrutement d’un docteur pendant deux ans et le doublement du CIR pour les contrats avec les laboratoires publics (CIR à 60 % !).

http://www.sncs.fr/article.php3?id_article=1918

Comme l’indique le document ministériel : « suite à la réforme 2008, le montant du CIR a connu une nouvelle augmentation, passant de 1,7 milliards d’euros au titre de 2007 à 4,2 milliards au titre de 2008 » soit une multiplication par 2,5. Il faut noter qu’en 2008, après les suppressions de crédits de fin d’année, les moyens budgétaires de l’enseignement supérieur et de la recherche publique ont quant à eux baissé en euros constants.

La réforme de 2008 est très défavorable aux PME

A qui profite la réforme ? Bien entendu, quand on multiplie le CIR par 2,5, toutes les entreprises en profitent. Mais qui en profite le plus ? Les PME comme le sous-entend le titre du site du ministère ? Le texte du rapport est pourtant clair : « Le montant du CIR revenant aux PME a été multiplié par 2,1 entre 2007 et 2008 pour atteindre 1,3 milliards ». Ce qui signifie que le CIR des grandes et très grandes entreprises a été multiplié par 2,7. Plus encore pour les grands groupes : « Le montant du CIR des entreprises de plus de 5000 salariés a lui été multiplié par 3,3 ».

De ce fait, le tableau montre que les PME « indépendantes » (une partie des PME sont des filiales de grandes firmes) représentaient 23,8 % du CIR en 2007 pour 13,6 % des dépenses de R&D. Elles ne représentaient plus que 17,8 % pour 15 % de la R&D en 2008.

| Part dans la R&D |

Part du CIR | CIR / R&D | ||||

| Année | 2007 | 2008 | 2007 | 2008 | 2007 | 2008 |

| PME total |

21.7% | 24.8% | 35.1% | 29.1% | 1.62 | 1.17 |

| PME indépendantes |

13.6% | 15.0% | 23.8% | 17.8% | 1.75 | 1.19 |

Sachant donc que les PME touchaient 35,1 % du CIR en 2007, chacun peut calculer à partir des chiffres des paragraphes précédents que la croissance du CIR a profité pour plus de 75 % aux grandes et très grandes sociétés : on est très proche du chiffre de 80 % annoncé par Gilles Carrez le 02/07/09, dans son rapport de la commission des finances à l’Assemblée.

Il faut noter que la baisse de la part du CIR des PME est d’autant plus spectaculaire que, dans le même temps, le poids des PME dans l’effort de recherche des firmes touchant le CIR s’accroissait de 17 % (tableau), du fait du nombre croissant de PME demandant à en bénéficier.

L’accroissement considérable du nombre d’entreprises bénéficiaires

« Le nombre d’entreprises déclarantes a fortement augmenté suite à la réforme de 2004. Entre 2003 et 2007 le nombre de déclarants est passé de 5800 à plus de 9700, soit une augmentation de 65%. Les déclarations reçues permettent de prévoir qu’environ 12 400 entreprises auront envoyé une déclaration CIR au titre de l’année 2008 ». « Les petits budgets de R&D représentent une part plus de deux fois plus élevée des nouveaux déclarants au CIR pour les années 2007 et 2008 ».

Cet accroissement du nombre de bénéficiaires, l’attractivité du CIR, tient à trois facteurs. Le premier est bien sûr le mode de calcul qui fait que, même sans croissance de la recherche, une entreprise a droit à un CIR. Le deuxième facteur est que le CIR est porté à 50 % pour la première année où on le demande (40 % la seconde). Le troisième est que les procédures ont été « allégées » et « simplifiées », ce qui n’est pas a priori un mal. Mais cela conduit à la floraison de boîtes à soupe conseillant les entreprises, avec des slogans du type « Savez vous que vous pouvez bénéficier du CIR, sans faire de recherche ? »

Le ministère ne sait toujours pas vers quels secteurs va le CIR des « holdings » (1,4 milliard)

On se souvient de la bombe qu’avait constituée le rapport du 02/07/09 de Gilles Carrez, rapporteur de la commission des finances. Il affirmait d’une part « qu’il apparaît que le gain de la réforme (…) sera concentré à près de 80 % sur les entreprises de plus de 250 salariés (…). A contrario, les PME n’obtiendront qu’environ 20 % ». On a vu que c’était exact.

Une autre phrase avait soulevé l’indignation de la ministre : « On observe ainsi que l’industrie n’est pas la principale bénéficiaire du crédit d’impôt recherche. C’est le secteur des services qui (…) représente près des deux tiers des créances ». La ministre avait répliqué aussitôt que « l’industrie représentait au moins 68 % du CIR », qu’il y avait confusion du fait de la ligne « holdings » (34 % du CIR) qui « étaient en fait des holdings industriels », « car dans la nomenclature INSEE, les holdings sont classés avec les banques » même quand ils sont industriels. Et la ministre avait alors assuré que toute la lumière serait faite dans les mois qui viennent.

Or le nouveau rapport n’apporte aucune précision. Il indique que 67,4 % du CIR va aux « industries manufacturières » avec plusieurs lignes de détail, dont 34% à « la gestion des holdings industriels » sans plus de précision, 30,3 % va aux « services » avec plusieurs lignes détaillées et 2 % à « d’autres secteurs » avec, là encore, le détail sur plusieurs lignes (Tableau 4, page 28). Tout au plus est-il précisé que « l’activité « gestion des holdings » représente une part artificiellement élevée du nombre de bénéficiaires et du montant du CIR. Cette distorsion est due au fait que pour les groupes fiscalement intégrés, la holding reçoit la totalité du CIR des filiales qui effectuent la R&D et remplissent une déclaration ». Limpide !

Le ministère connaît-il au moins le contenu de ces holdings ? Sans doute pas : « Si l’on redistribuait les holdings industrielles dans les différents secteurs auxquels appartiennent les maisons mères, le poids des différentes activités dans le CIR serait beaucoup plus proche de leur poids dans les dépenses de R&D ». Certes ! Mais l’information n’est pas donnée. Dans un rapport qui comporte 20 tableaux et dix graphiques, ce n’est pas un oubli : le ministère ne sait pas où va le tiers du CIR.

Le CIR des holdings va-t-il à la recherche ? Réponse : « Notons que le fait que dans les groupes fiscalement intégrés, le CIR soit cumulé au niveau des maisons mères ne préjuge pas de l’organisation interne de la circulation de l’information et de l’affectation du CIR aux unités de R&D en charge des projets. L’utilisation du CIR et sa prise en compte par les budgets de R&D varie selon les entreprises ». En terme clair, le CIR entre dans le flux financier des holdings et n’atteint pas nécessairement les unités de R&D. Une impasse sur 1,4 milliards !

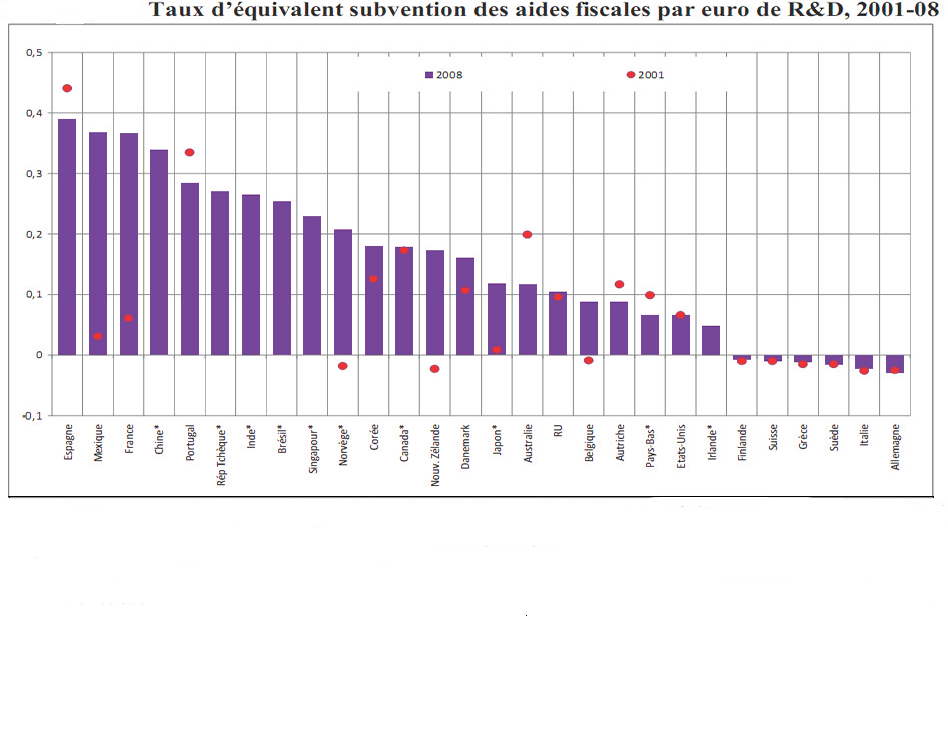

La France en tête … pour l’aide fiscale au privé

Le Graphique tiré du document ministériel classe les pays en fonction des aides fiscales à la recherche compte tenu de la fiscalité globale sur les entreprises. Il montre que la France se situe très haut et dans un paquet de pays en voie de développement. Par contre l’aide fiscale dans les pays développé est faible. C’est une politique de dumping fiscal que pratique la France vis-à-vis de ses partenaires européens notamment.

Le Tableau ci-dessous montre que peu de pays ont la pratique de calculer le CIR sur un pourcentage aussi élevé des dépenses totale de recherche des entreprises.

L’importance des aides fiscales à la recherche suivant les pays

| Pays | Taux en volume / Taux en accroissement |

Plus favorable pour les PME |

Définition de la R&D par rapport au Manuel de Frascati |

Dépenses de R&D éligibles |

Plafond/Limite |

| Canada | 20% / non |

Oui | Plus restrictif ( SHS exclues) |

Dépenses courantes, machines et équipements |

Pas de plafond global |

| Corée | 15% vol. ou 50% accroiss |

Non | Plus large pour les dépenses courantes |

Dépenses courantes Machines et bâtiments (10% vol) |

Aucun |

| Espagne | 30% / 50% 10% vol. pour investissement |

Non | Plus large (design, echantillon) et plus restrictif (SHS) |

Dépenses courantes Machines et équipements |

Limité à 35% de l’impot dû |

| Etats- Unis |

non / 20% |

Non | Plus restricif (SHS exclues) |

Dépenses courantes |

Impôt plancher |

| France | 30% ( 50% puis 40% pour année 1 et 2)/ non |

Non | Plus large (brevets normalisation, collections textiles) |

Dépenses courantes, machines et équipements |

Au delà de 100M€ de R&D, taux à 5% |

| Japon | 8-10% selon intensité R&D / 5% |

Oui | Proche | Dépenses courantes, machines et équipements |

Plafonné à 20% de l’impôt sur les sociétés |

| Norvège | 18% / non | Oui | Proche, labellisation préalable |

Dépenses courantes |

650 k USD (1.3M si partenariat) |

| Pays-Bas | 14% / non | Oui | Ambivalent | Salaires du personnel de recherche |

Plafond pour le taux PME ( 42%) |

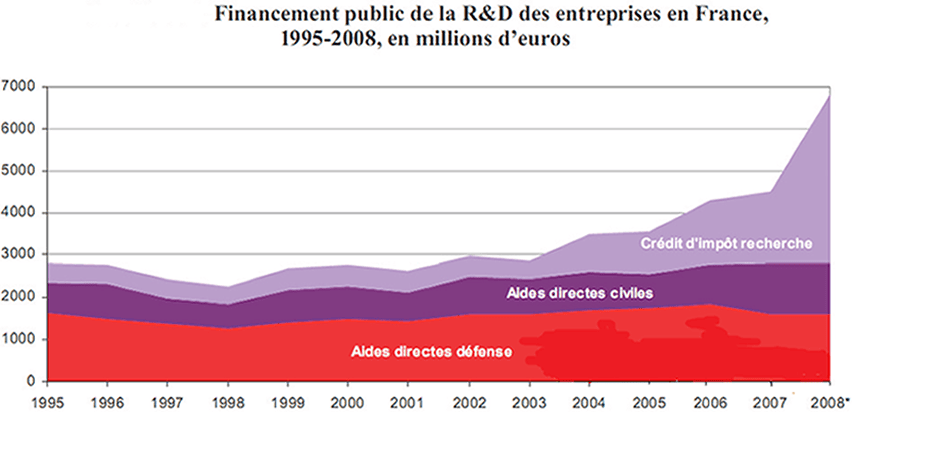

Les aides de l’Etat à la recherche privée atteignent 7 milliards par an

D’après le document : « Au début des années 2000, la France se trouvait [déjà], avec les Etats-Unis, dans la catégorie des pays qui cumulaient des aides directes aux entreprises importantes et des incitations fiscales non négligeables. A la fin de la décennie 1990, le soutien à la R&D des entreprises avait marqué le pas, avant d’être relancé à la fois avec l’accroissement de l’ampleur du CIR et avec la mise en place de différents dispositifs de soutien à l’innovation en 2005-2006 (AII, pôles de compétitivité, partenariats ANR…) ».

Aides de l’Etat aux entreprises en millions d’euros

Les entreprises recrutent un nombre ridiculement bas de docteurs

Dernière donnée très instructive : alors que le CIR prend en charge deux ans de salaire pour le recrutement d’un docteur, à peine 434 entreprises ont utilisé ce dispositif en 2008 (0,2 % du coût du CIR) ; il est de plus précisé que l’effet attractif de cette mesure concerne surtout les PME.

Au fait, le CIR a-t-il un effet d’entraînement sur le financement du privé ?

Là est la vraie question. Le rapport contient une excellente bibliographie des modèles utilisés pour calculer l’efficacité du CIR à court et long terme. Malheureusement, beaucoup impliquent des modèles étrangers et-ou basés sur des CIR calculés en considérant la croissance de l’effort de l’entreprise. De plus, il est difficile de séparer l’effet du CIR de celui des aides directes. Le rapport semble pencher pour un modèle où « 1 euro de CIR a entraîné à court terme entre 1,01 et 1,12 € de dépenses de R&D supplémentaires ». Fantastique !

L’auteur du présent article a simplement comparé :

(i) La croissance des dépenses de recherche des entreprises en France (OCDE, Principaux indicateurs de la science et de la technologie, 2009/1, Tableau 23, Page 46). Malheureusement le chiffre OCDE pour 2008 n’est pas encore connu, mais ceux de 2003 (21,64 milliards de dollars) et de 2007 (22,83 en dollars constants) le sont. Dans cette période, la croissance est de + 1,19 milliard, environ 900 millions d’euros) soit une croissance de 5,5 %.

(ii) Dans le même temps, les aides de l’Etat à la recherche privée sont passées, d’après le graphique ministériel (graphique ci-dessus), de 2,8 milliards d’euros en 2003 à 4,6 milliards en euros courants, 4,1 en euros constants, en 2007. La progression est de 1,3 milliard en euro constants, soit + 46 %.

Donc, les entreprises ont perçu de l’Etat 1,3 milliard de plus alors que la progression de leurs propres dépenses n’est que de 900 millions. Il n’y a pas d’effet d’entraînement des aides, mais un effet soustractif : il manque 400 millions. A votre avis, où sont-ils passés ?

Le Crédit d’impÍ´t recherche : 4,2 milliards dans la trappe des profits