Ce que dit la création de la cinquième branche autonomie de l’évolution de la Sécurité sociale

Alors que l’on célèbre cette année les 80 ans de la Sécurité sociale, plus précisément les 80 ans des ordonnances des 4 et 19 octobre 1945 portant à la création du régime général de Sécurité sociale, on célèbre également les 5 ans de sa dernière-née : la branche autonomie créée en 2020. L’occasion de dresser un état des lieux de l’évolution de la Sécurité sociale, de relever les différences principales entre ce modèle et celui de la Caisse nationale de solidarité pour l’autonomie (CNSA) et de s’interroger quant à son financement et, plus généralement, à la prise en charge de l’autonomie.

Victor Duchesne

Maître de Conférences

Centre de recherche en Économie

et gestion de Paris Nord (Cepn)

Le système de Sécurité sociale français est créé à la sortie de la seconde guerre mondiale. S’il s’appuie à la fois sur les expériences antérieures des assurances sociales de 1928 et 1930 et sur les expériences mutualistes ou celles de certaines professions réalisées depuis la deuxième moitié du XIXe siècle, le système de Sécurité sociale tel que pensé et mis en place en 1945 apparaît comme révolutionnaire (Da Silva, 2022 ; Duchesne, 2021).

LE MODÈLE DE 1945-1967 : UN MODÈLE EN CAUSE

En effet, pour traduire l’ambition très générale du « plan complet de Sécurité sociale » telle qu’énoncée dans le programme du Conseil national de la Résistance, le gouvernement provisoire de la République – sous l’impulsion puis la mobilisation décisive du mouvement communiste (notamment de la CGT) – va, par les ordonnances des 4 et 19 octobre 1945 puis par la loi du 22 mai 1946 portant généralisation de la Sécurité sociale, constituer un régime inédit en France de protection sociale. On peut retracer le caractère inédit et novateur de la Sécurité sociale à travers cinq caractéristiques principales du régime général (RG) de Sécurité sociale, dont on retrouve de nombreux éléments dans les régimes dits spéciaux et particuliers, ou « pionniers ».

- Sur le plan organisationnel, le RG est organisé autour d’une caisse unique pour verser toutes les prestations quel que soit le besoin couvert (maladie, famille, retraite, santé au travail) et centraliser le financement. Le principe de la caisse unique permet d’assurer la mutualisation la plus large entre les risques. Cette organisation rompt avec l’organisation antérieure des assurances sociales et des mutuelles qui étaient éclatées en de multiples caisses de petite taille et spécifiques à certaines professions ou certains territoires. Contrairement à l’ambition initiale, au niveau local le principe de la caisse unique sera en partie remis en cause par la création, aux côtés des caisses primaires de Sécurité sociale (CPSS), des caisses d’allocations familiales (CAF).

- Le financement du RG est, pour sa part, assuré par une cotisation sociale interprofessionnelle à taux unique. La cotisation sociale présente la particularité d’avoir comme base de calcul et de financement (assiette) les salaires. L’essentiel des cotisations sont dites « patronales » dans le sens où elles viennent s’ajouter au salaire brut. Elle constitue ainsi la part socialisée des salaires. Son taux interprofessionnel et unique rompt également avec l’organisation d’avant la seconde guerre où les taux pouvaient varier d’une entreprise à une autre. Par ailleurs, la cotisation sociale permet à la Sécurité sociale d’avoir un financement qui lui est propre car affecté (à l’inverse des autres prélèvements) et prélevé de manière indépendante (par les caisses directement puis par l’Union de recouvrement des cotisations de Sécurité sociale et d’allocations familiales (URSSAF)).

- La forme que prennent les prestations de Sécurité sociale est centrale dans le RG car, outre leur uniformité sur le territoire national, elle guide le fonctionnement du système. En effet, si cotiser au RG est nécessaire pour être protégé, le volume (monétaire) de cotisation sociale ne détermine pas le volume de prestation. Pour une partie des prestations, ce sont les besoins qui déterminent le niveau des prestations (maladie, famille). Pour les autres, c’est le niveau de salaire qui détermine celui des prestations (retraite, indemnité journalière). Nous sommes ainsi dans un système à prestations définies. Cela permet au RG, avec le financement par la cotisation sociale, de fonctionner selon le principe « chacun contribue selon ses moyens et reçoit selon ses besoins ».

- Pour assurer la collecte des cotisations et le versement des prestations, le RG repose sur une organisation décentralisée qui prend la forme de caisses locales de droit privé, là où la caisse nationale est un établissement public. Ces caisses sont départementales et même infra-départementales pour les départements les plus peuplés, comme le Nord par exemple. Ce fonctionnement repose sur une autonomie très forte des caisses qui disposent d’une certaine latitude d’action, notamment en matière d’action sociale et d’action sanitaire. Elles peuvent ainsi créer des centres de santé, des crèches, etc. La caisse nationale ne joue qu’un rôle de centralisation des recettes et de redistribution de celles-ci en fonction des besoins des caisses. L’unité du régime, notamment face à l’État, est assurée par le regroupement des caisses au sein de la Fédération nationale des organismes de Sécurité Sociale (FNOSS) et au sein de l’Union nationale des caisses d’allocations familiales (UNCAF).

- Enfin, pour assurer le contrôle du RG et de ses caisses, un système de démocratie sociale élective est mis en place. Les bénéficiaires du régime, les travailleurs salariés, élisent tous les cinq ans leurs représentants, les administrateurs, présentés sur listes syndicales. Ces élections affichent des taux de participation importants et permettent à la Sécurité sociale de faire l’objet d’un large débat démocratique. La démocratie sociale élective ancre politiquement la Sécurité sociale dans le monde du travail et sanctuarise le pouvoir du salariat sur son institution de protection sociale dans la mesure où ses représentants disposent de trois quarts de sièges du conseil d’administration contre un quart pour les représentants du patronat.

Toutes ces caractéristiques font que le modèle de Sécurité sociale français est un modèle de protection sociale relativement indépendant de l’État et qui contribue à l’unification du salariat. Mais ce modèle de 1945, face aux attaques répétées du patronat et de l’État, va laisser la place à un autre modèle de Sécurité sociale : celui mis en place par la réforme de 1967. Attaques qui, bien avant la grande réforme de 1967, avaient déjà affaibli le modèle de 1945. Si cette réforme ne remet pas en cause la Sécurité sociale en tant qu’institution principale de la protection sociale, elle vient amender les fondamentaux du modèle et ouvrir ainsi des brèches qui seront par la suite élargies au gré des réformes.

C’est tout d’abord l’unité du RG qui est remise en cause avec son éclatement en trois caisses nationales et trois branches (risques ou besoins) plus l’activité de recouvrement désormais autonome. Cet éclatement va permettre de réaliser un pilotage branche par branche, notamment en termes d’équilibre entre leurs ressources et leurs dépenses qui sont désormais propres à chacune et non plus agrégées dans une seule entité. La séparation en branches distinctes du RG va ainsi permettre un « pilotage par les soldes », permettant au gré de déficits (soldes négatifs) de justifier les réformes en matière de santé puis de retraite, etc.

La démocratie sociale est radicalement transformée puisqu’elle devient paritaire (la moitié des sièges pour les représentants des salariés et la moitié pour les représentants du patronat) et nommée par le gouvernement au lieu d’être majoritaire (pour les salariés) et élective (par les intéressés). Si les pouvoirs des conseils d’administration ne sont pas radicalement modifiés, ils perdent leur légitimité politique par l’élection. Par ailleurs, cette réforme donne les clefs au patronat compte-tenu de la division du mouvement syndical. Une telle transformation va aligner le fonctionnement du RG sur le fonctionnement de l’assurance chômage ou encore des retraites complémentaires.

Enfin, cette réforme, en termes de financement, va à la fois faire éclater la cotisation sociale entre chaque branche (il n’existait que deux cotisations : une de Sécurité sociale et une d’allocation familiale) et ouvrir la possibilité d’un financement autrement que par les cotisations sociales à travers l’affectation d’une première taxe à la Sécurité sociale (sur les primes d’assurance). Cette évolution de la cotisation va permettre le pilotage par les soldes en lien avec l’éclatement de la caisse nationale en plusieurs caisses.

UNE INTÉGRATION DE L’AUTONOMIE AU SEIN DE LA SÉCURITÉ SOCIALE : PARADOXE OU PROTOTYPE D’UN NOUVEAU MODÈLE SÉCURITÉ SOCIALE ?

L’intégration de la CNSA au sein de la Sécurité sociale (c’est-à-dire d’une structure préexistante) – pour créer une cinquième branche, la branche autonomie – interroge dans la mesure où elle ne correspond pas aux caractéristiques des fondamentaux de 1945, même remis en cause en 1967. En effet, la CNSA ne dispose ni de la même gouvernance, ni de la même organisation, ni du même financement. Cependant, ces différences, si elles peuvent être envisagées comme un écart au modèle de la Sécurité sociale de 1945, constituent également une nouvelle norme de fonctionnement déjà expérimentée pour d’autres branches et permise par la réforme de 1967 de la Sécurité sociale.

La création de la cinquième branche et la transformation de la CNSA en nationale de Sécurité sociale est conditionnée par le fait que la CNSA préexiste sous une forme organisationnelle radicalement différente. Si sa transformation en caisse de Sécurité sociale a légèrement modifié certaines de ses caractéristiques, elle reste fondamentalement différente des autres caisses nationales de Sécurité sociale. À ce jeu des différences, on peut en identifier au moins trois principales en termes d’organisation, de gouvernance et de financement.

UNE ORGANISATION ENTRE SÉCURITÉ SOCIALE ET DÉPARTEMENT

La première différence entre la cinquième branche et les quatre autres, mais aussi la plus visible, est une différence organisationnelle. Là où les branches de Sécurité sociale sont habituellement organisées, depuis 1967, entre un réseau de caisses locales indépendantes de droit privé (CAF, CPAM, CARSAT) et une caisse nationale sous statut d’établissement administratif, la cinquième branche ne dispose pas de caisses locales. Les structures locales en charge de l’autonomie sont les maisons départementales des personnes handicapées (MDPH) ou des maisons départementales de l’autonomie (MDA). Ces structures prennent la forme d’un groupement d’intérêt public (GIP), forme administrative qui permet d’associer différents acteurs de l’autonomie notamment les départements, l’État, les caisses de Sécurité sociale d’un territoire afin de constituer un guichet unique en matière de prestations pour les personnes en situation de handicap ou en perte d’autonomie. Si la CNSA joue un rôle de tête de réseau des MDPH/MDA, elle n’est pas à la manœuvre dans la mesure où ce sont les départements qui contrôlent ces structures.

La branche autonomie n’est donc pas structurée selon le principe fondamental d’une articulation entre une caisse locale et une caisse nationale qui a pour objectif de gérer les prestations et d’être au service des usagers. Ce choix, outre la dépendance au sentier liée à la préexistence à la cinquième branche du duo MDPH-CNSA, rejoint trois phénomènes qui touchent la Sécurité sociale. Premièrement, la recentralisation du pilotage des branches et la remise en cause de l’indépendance des caisses locales à la fois par la centralisation des systèmes d’informations, des fonds nationaux ou des pouvoirs de la caisse nationale. Deuxièmement, l’étatisation d’une partie de la Sécurité sociale qui vient cantonner celle-ci à un rôle de caisse de paiement uniquement. Cela est visible notamment pour sa branche maladie avec la création, en 2010, des agences régionales de santé (ARS) qui ont absorbé une partie des missions des caisses régionales d’assurance-maladie. Enfin, troisièmement, le développement des politiques sociales prises en charge par le département, le développement du « département providence », qui s’est vu confier progressivement un rôle d’organisation des politiques d’assistance (RSA, etc.), d’autonomie, et peut-être demain, de santé, comme l’a évoqué le premier ministre devant l’assemblée des départements de France en novembre 2025. Cette départementalisation ne se fait pas sans un retour de l’État, puisque ce dernier contrôle à la fois l’essentiel des financements et des règles que doivent suivre les départements.

Cependant, la volonté de la CNSA de renforcer le réseau des MDPH et de les étendre en les transformant en MDA pourrait être l’occasion de retrouver un esprit de réseau avec une certaine autonomie locale et une association des acteurs plus large de l’autonomie permise par la forme du GIP. Mais une telle évolution reste déterminée par la gouvernance et les moyens futurs de la branche.

ENTRE ÉTATISATION ET UN AUTRE MODÈLE DE DÉMOCRATIE SOCIALE

La deuxième différence est une différence en termes de gouvernance. Là où les caisses de Sécurité sociale ont une gouvernance dite paritaire entre représentants des salariés et des employeurs, la CNSA et les MDPH/MDA ont une gouvernance nettement plus large et principalement constituée de représentants de l’État, et très marginalement des représentants des salariés. En effet, les représentants de l’État représentent 45 % du conseil de la CNSA là où, au sein de la CNAM, ils ne font qu’assister au conseil (deux commissaires du gouvernement). De la même manière, là où les organisations syndicales ne disposent que de cinq sièges sur les 52 membres au conseil de la CNSA, ils représentent treize membres sur 36 au conseil de la CNAM.

Cette comparaison permet de mettre en évidence que la gouvernance de la Sécurité sociale est désormais bien éloignée de ses origines. Si le conseil de la CNAM dispose toujours d’une base paritaire mise en place en 1967 avec treize représentants des assurés sociaux désignés par les organisations syndicales et treize représentants des organisations patronales, dix autres membres sont venus se rajouter au gré des réformes pour représenter les associations d’usagers ou encore les régimes intégrés (indépendants et étudiants)… On retrouve des phénomènes similaires dans les autres caisses. Au-delà de la composition du conseil, la comparaison avec la CNAM permet de mettre en évidence le changement de nature même du conseil qui, depuis 2004 pour la CNAM, n’est plus « d’administration » dans la mesure où ses principales missions ont été transférées au directeur général de la CNAM nommé par le gouvernement. Ainsi, la démocratie sociale en matière de Sécurité sociale s’est indéniablement affaiblie au profit de l’État. L’intégration d’une caisse qui ne fonctionne pas selon les principes du modèle de 1945 apparaît donc moins paradoxale du fait de ses transformations.

L’extension des conseils à d’autres catégories que celles issues du monde du travail peut sembler répondre à un besoin d’élargissement de la représentation des assurés sociaux dans leur pluralité (assurés, patients, représentants de populations spécifiques). Elle doit cependant être mise en lien avec l’évolution du financement de la Sécurité sociale qui tend à s’éloigner du monde du travail au profit d’un financement par l’impôt. La perte de pouvoir du monde du salariat, traduit une évolution plus large du modèle économique sur lequel repose la Sécurité sociale.

UNE FISCALISATION DE LA SÉCURITÉ SOCIALE

La transformation de la démocratie sociale se fait dans un contexte où le financement de la Sécurité sociale connaît une augmentation toujours croissante de la part du financement par l’impôt. Cette fiscalisation nous amène à la troisième différence fondamentale de la branche autonomie par rapport au modèle de Sécurité sociale français.

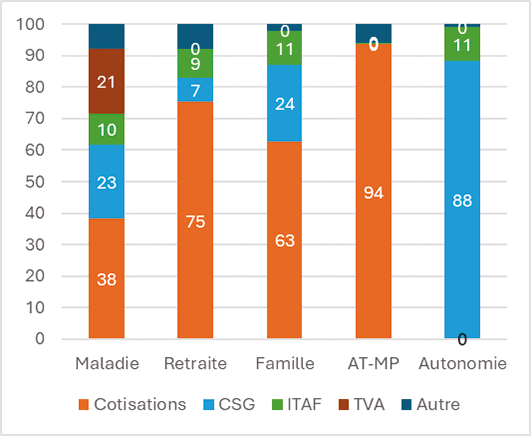

Comme on peut le voir dans le Graphique 1, la branche autonomie est exclusivement financée par des impôts (à 99 %). Une telle structure de financement traduit le fait que désormais le financement de nouveaux besoins par l’État social se fait en allant chercher des ressources fiscales, autrement dit des ressources qui ne pèsent pas sur le coût du travail. Un tel choix opéré dès la création de la CNSA en 2005 alors qu’elle était en dehors de la Sécurité sociale n’est pas surprenant dans la mesure où, depuis le début des années 1990, la Sécurité sociale connaît une fiscalisation croissante de son financement : par la création de la contribution sociale généralisée (CSG) en 1991 et son augmentation continue, par le développement des exonérations de cotisations sociales compensées par le budget de l’État puis par une affectation à la Sécurité sociale de TVA. Comme on peut le voir, la principale branche concernée par la fiscalisation est la branche maladie, où les cotisations ne représentent plus que 38 % de ses ressources alors même qu’il s’agit de la deuxième branche en termes de dépenses (240 sur 640 milliards).

D’une manière globale, là où les cotisations représentaient 82 % des cotisations des administrations de Sécurité sociale (Sécurité sociale, régimes complémentaires de retraite, etc.) en 1981, elles ne représentaient, en 2023, plus que 54,3 %.

Cette fiscalisation est motivée à la fois par la volonté de gouvernements successifs de ne plus faire peser le financement que sur le coût du travail, au nom de l’universalisation de la Sécurité sociale. En effet, la création de la CSG en 1991 est justifiée non seulement par le besoin de financement de la branche mais aussi par le fait que les prestations maladie sont des prestations universelles et non réservées aux seuls travailleurs. Il en est de même avec la branche autonomie. Une telle argumentation du point de vue des fondamentaux de la Sécurité sociale interpelle dans la mesure où l’état de santé est étroitement lié aux conditions de travail et où dans un système capitaliste, il apparaît difficile d’échapper à la condition de travailleur. Enfin, précisons que les stratégies de réduction de coût du travail ont été globalement un échec.

UNE INTÉGRATION AU SEIN DE LA SÉCURITÉ SOCIALE : UN SIMPLE JEU COMPTABLE ?

À la lecture du projet de loi qui est à l’origine de la création de la cinquième branche et de l’intégration de la CNSA au sein de la Sécurité sociale, on remarque que cette intégration apparaît plus comme une opération comptable que comme le point de départ d’une nouvelle politique ambitieuse en matière de perte d’autonomie.

En effet, cette intégration se fait à partir de la clarification des flux de financements au sein des lois de financement de la Sécurité sociale (LFSS), notamment des financements intégrés au sein de l’Objectif national des dépenses d’assurance-maladie (Ondam). Il s’est agi, avec cette réforme, de réaliser un jeu d’écriture : les sous-objectifs de l’Ondam assurant le financement des établissements et services médico-sociaux pour personnes âgées et pour personnes handicapées sont désormais rattachés à la branche autonomie et non plus à l’assurance maladie. Autrement dit, l’Ondam est désormais porté par trois branches de la Sécurité sociale, l’assurance-maladie, la branche accident du travail et maladies professionnelles (AT-MP), auxquelles vient désormais s’ajouter la branche autonomie. La réforme a également étendu à la marge les dépenses intégrées effectivement dans ces deux sous-objectifs.

Par ailleurs, la création de la cinquième branche se fait en même temps que la réponse à l’épineuse question, compte-tenu de l’importance des sommes en jeu, de la reprise de la dette sociale (dette avant crise du Covid-19, dette Covid elle-même et dette hospitalière) par la Caisse d’amortissement de la dette sociale (CADES). Ces deux dimensions, principalement budgétaires, viennent ainsi éclipser une extension et évolution de la Sécurité sociale à première vue assez inédite. Pour rappel, la dernière création d’une branche en tant que telle remonte, outre à la réforme de 1967, à l’autonomisation de la branche AT-MP de la branche maladie en 1994. Les dernières conquêtes de droits nouveaux importants remontent, eux, aux années 1980.

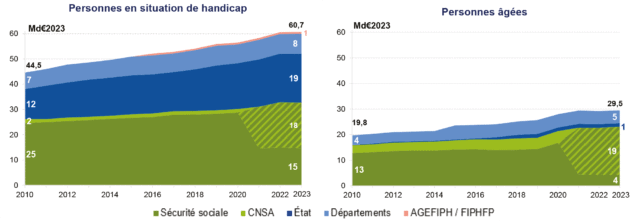

Cependant, l’extension de la Sécurité sociale avec la cinquième branche n’en est pas vraiment une puisqu’il s’est agi, pour l’essentiel, de transférer à la CNSA devenue branche de Sécurité sociale des financements qui étaient déjà assurés par la Sécurité sociale. Ainsi, la moitié des dépenses d’assurance-maladie en faveur de l’autonomie sont devenues des dépenses de la branche autonomie (Graphique 2).

L’extension de la Sécurité sociale qui s’observe à partir de 2021 est essentiellement le fait de l’intégration au sein de la Sécurité sociale des six milliards d’euros de dépenses réalisées par la CNSA avant sa transformation en caisse de Sécurité sociale. Si cette intégration a des impacts gestionnaires, elle ne modifie par le volume de financements effectifs disponibles pour la politique d’autonomie en France. Cette extension de la Sécurité sociale est toutefois aussi visible par un léger effort budgétaire en matière d’autonomie, puisque les mesures en faveur de l’autonomie décidée à l’occasion notamment de la création de la cinquième branche ont entraîné une hausse des dépenses de 3,8 milliards d’euros en 2022 (6,5 en 2030) qui restent marginales au regard de l’ensemble du budget de la Sécurité sociale comme des besoins.

Ainsi, la création de la cinquième branche ne se traduit ni par des évolutions majeures de la CNSA, aussi bien pour la faire correspondre aux autres branches de la Sécurité sociale que pour faire évoluer son fonctionnement, ni en termes de nouveaux financements importants. Malgré ces différences fondamentales avec le modèle initial de Sécurité sociale français, la branche autonomie et la CNSA reflètent les évolutions de la Sécurité sociale (fiscalisation, étatisation, etc.) et posent la nécessaire question du financement et de la prise en charge de l’autonomie.

Cet article est tiré du n°443 de notre revue La Vie de la Recherche Scientifique (VRS). Retrouvez l’ensemble des numéros dans notre rubrique VRS.